证券之星 赵子祥

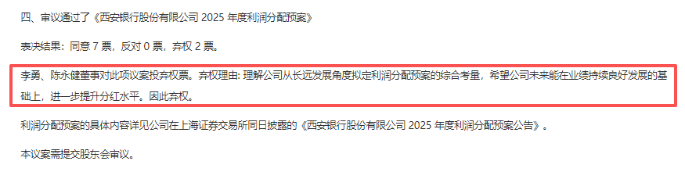

5月22日,西安银行(600928.SH)2025年度股东大会审议通过了每10股派发现金股利1元(含税)的利润分配预案,但高达29.96%的弃权票在A股上市银行中极为罕见。此次弃权票全部来自第一大单一股东加拿大丰业银行,凸显出外资股东与公司管理层在分红水平上的分歧。

证券之星注意到,数据显示,西安银行2025年现金分红比例仅为16.77%,在42家A股上市银行中排名倒数第二。与此同时,该行核心一级资本充足率连续两年下滑,资产质量隐忧逐步显现,2026年一季度关注类贷款更是出现大幅增长,不良贷款结构呈现恶化趋势。

分红方案引外资股东“温和抗议”

西安银行此次分红争议并非突发,早在董事会审议阶段就已显现分歧。4月22日,在西安银行第六届董事会第三十五次会议上,丰业银行派驻的两名非执行董事李勇和陈永健对《2025年度利润分配预案》投出弃权票。他们在弃权理由中表示:“理解公司从长远发展角度拟定利润分配预案的综合考量,但希望公司未来能在业绩持续良好发展的基础上,进一步提升分红水平。”

时隔一个月,丰业银行在股东大会上以全额8.05亿股弃权的方式,进一步表达了对低分红方案的不满。这一持股数量与丰业银行持有西安银行的股份数量完全吻合,其持股比例为 18.11%。这种“不反对但弃权”的方式,被市场解读为一种“温柔”抗议。

作为西安银行的首批境外战略投资者,丰业银行自2004年6月入股以来,已经陪伴西安银行走过了22个年头。公开资料显示,丰业银行累计投入约11.32亿元,目前持股市值约28.2亿元(按2026年6月10日收盘价3.51元计算)。在此前的2019年,丰业银行还曾护航西安银行成功登陆A股。

然而,西安银行近年来的分红水平却持续走低。2021年和2022年,该行现金分红比例曾稳定在30%以上,分别为30.11%和30.25%。但从2023年开始,分红比例骤降至10.11%,2024 年微升至17.37%,2025年又小幅回落至16.77%。这一水平不仅远低于A股上市银行约27% 的算术平均分红比例,在42家上市银行中也仅高于未分红的郑州银行。

对于分红水平较低的情况,西安银行在公告中解释称,本次利润分配预案主要考虑了如下因素:一是商业银行资本监管政策持续趋严,外源式资本补充难度不断加大,内源式资本补充和积累的重要性日益凸显,本公司需进一步加强内源性资本储备,强化自身抵御经营风险的能力。

二是本公司正处于战略发展的关键阶段,合理留存利润,提升资本充足水平,有助于本公司保持长期健康可持续发展的态势,进而更好地提升投资者的长期回报,切实推动全体股东共享本公司经营发展成果。

资本承压与资产质量隐忧并存

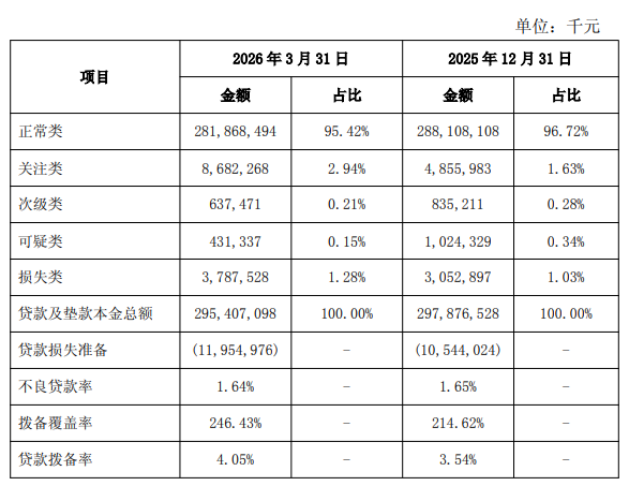

证券之星注意到,西安银行压低分红比例的背后,是日益紧张的核心一级资本压力。年报数据显示,截至2025年末,西安银行核心一级资本充足率为9.15%,较2024年末下降0.92个百分点,较2023年末的10.73% 累计下降1.58个百分点。

截至2026年一季度末,西安银行核心一级资本充足率达9.21%,但整体水平依然较低,缓冲空间已明显收窄。

值得注意的是,2025年西安银行的总资本充足率和一级资本充足率均实现了回升,分别从 2024年末的12.41%和10.07%升至13.43%和10.57%。这种“两个升、一个降”的分化格局表明,西安银行当年通过发行优先股、二级资本债等方式成功补充了非核心资本,但作为银行质量最高、损失吸收能力最强的核心一级资本,只能通过利润留存或普通股增发来补充,其内生积累能力已明显不足。

资产质量隐忧是导致西安银行资本消耗加速的核心原因。虽然2025年末该行不良贷款率从1.72%微降至1.65%,但不良贷款余额却同比大幅增长20.45%至49.12亿元。

更值得警惕的是,不良贷款内部结构出现了极端恶化:次级类贷款从21.00亿元骤降至8.35亿元,可疑类贷款从5.86亿元增至10.24亿元,损失类贷款则从13.92亿元暴增至30.53亿元,增幅高达119.3%。

这表明西安银行在2025年采取了“集中暴露、加速出清”的策略,大量原本风险较低的次级类贷款向下迁徙为几乎无法收回的损失类贷款。

2026年一季报数据进一步加剧了市场的担忧。截至3月末,西安银行关注类贷款余额从2025年末的48.56亿元骤增至86.82亿元,单季新增38.26亿元,增幅高达78.8%,占比也从1.63%升至2.94%。

关注类贷款是不良贷款的“预备队”,如此大规模的增长预示着该行2026年或将面临较大的不良生成压力。

资产质量的恶化直接导致信用减值损失大幅飙升。2025年西安银行计提信用减值损失52.18亿元,同比大增41.96%,远高于21.68%的营收增速和3.57%的净利润增速。大量利润被用于计提拨备以消化风险,进一步消耗了本已紧张的核心一级资本,这也是西安银行压低分红的根本逻辑。

西安银行的分红争议,折射出当前中小银行普遍面临的“保资本”与“求回报”之间的矛盾。在银行业净息差持续收窄、资产质量压力加大的背景下,资本约束已成为制约中小银行发展的重要因素。

对于西安银行而言,如何在有效处置不良资产、增强核心资本内生积累能力的同时,兼顾股东的合理回报诉求,将是未来一段时间需要解决的核心课题。(本文首发证券之星,作者|赵子祥)

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP