(原标题:两大巨头合并,券商“超级航母”来袭能否激活行情?)

中国资本市场、证券行业迎来重大里程碑事件——昨日晚间,国泰君安证券、海通证券双双发布停牌公告,拟筹划重大资产重组。

两大巨头的此番合并是新“国九条”实施以来头部券商合并重组的首单、也是中国资本市场史上规模最大的A+H双边市场吸收合并、上市券商A+H最大的整合案例。

万亿规模的证券业“超级航母”呼之欲出,头部券商合并会给市场带来多大影响?会有大行情吗?

券商“超级航母”来了

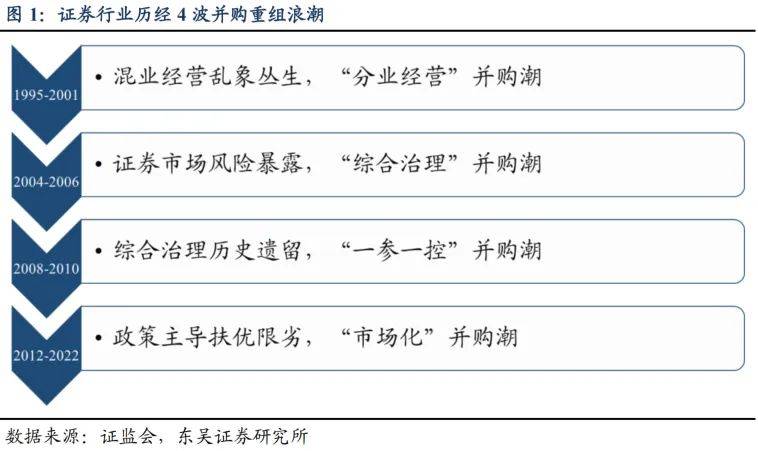

实际上,券商业的并购重组在我国并非首次。自1987年,第一家券商在深圳特区成立至今,近40年的时间里,我国的券商业经历了四轮并购重组浪潮:

早期的“草莽时代”行业乱象丛生,风险较多,经过多轮整合后,证券行业高速发展的同时,也造就了一批实力强劲的综合型券商。

此前行业没有首例实现上市头部券商强强合并的先例,没有可参考的模板,此次国泰君安与海通的“牵手”正式拉开头部券商并购重组的大幕,涉及多业务牌照与多家境内外上市挂牌子企业,属于史无前例的重大创新事项。

根据2023年数据测算,合并后新机构的总资产、归母净资产将分别达1.68万亿元、3300亿元,万亿规模的券商“超级航母”即将到来。

“国君+海通”两位“沪上顶流”(两家券商同属上海国资)的联手无疑给业内扔下一枚“重磅炸弹”。受此消息提振,今早开盘券商股全线飘红,证券板块拉升走强,券商ETF(515010)同样闻声上涨;同时,保险、期货、多元金融、银行等板块也集体上涨。

一则巨头合并的消息带动大金融集体走强,小夏不由好奇,在历次的券商合并潮之中,市场的行情走势是怎样的呢?

招商证券对历史行情复盘发现,历次较大的券商合并潮一般都是市场下跌的尾声和拐点处,多处于牛市前期,随着合并整合的开启,市场都在此后开启了一轮比较大的行情。

1999年8月,国泰证券和君安证券合并成立国泰君安;

2004 年4 月至2006 年9 月间,又迎来一轮以中信证券、安信证券等为代表的合并潮;

2014 年7 月到2015 年1 月间,方正证券合并民族证券,申万宏源合并成立;这几轮合并完成后,市场均迎来了上涨。

券商是典型的“与牛共舞”的板块,自21年市场震荡下行至今,该板块的表现一直不佳;即使在今年上半年市场低位回升的过程中,券商的表现也相对滞涨,处于磨底阶段。此轮合并的消息能否为券商板块带来持续的利好支撑呢?

在回答这个问题之前,小夏先和大家一起快速“扫描”当前券商板块的情况。

→ 中报业绩边际向好,二季度业绩较一季度有所改善。

上半年,上市券商整体经营情况略好于预期,调整后营收同比-16.83%,归母净利润同比-21.92%;与一季度相比,二季度上市券商调整后营收环比+13.48%,归母净利润环比+17.91%。

下半年业绩基数低,利润增速或将回升;叠加后续更多偏松的投资端改革相关政策有望出台,券商板块基本面有望改善。

→ 公募配置比例历史新低。

二季度主动权益公募配置券商A股比例为 0.28%,配置比例为 2011 年以来季度最低,行业低配 2.99pct。

券商板块超低配主要缘于行业强监管叠加市场低迷,但券商板块公募持仓比例创近十年新低,或已充分反应强监管和市场景气度带来的利空,存在超跌反弹动力。而券商板块公募持仓比例在历史底部,安全边际相对较高。

→ 估值处于历史底部“困境时刻”。

当前券商板块估值处于历史底部,已经包含了足够悲观的市场预期,同时也代表着向上足够的修复空间。

兴业证券认为,市场和政策双重作用,券商经历压力测试。券商板块当前处于磨底阶段,看好并购重组主线交易机会。

国海证券表示,券商板块具有较高的性价比及赔率,尤其在市场分歧加剧以及资金博弈加剧的情况下,应当重视券商在市场风格博弈中的价值。后续行业投资应重点关注并购重组加速带来的供给侧改革、降本增效、低关注度下部分标的业绩超预期等因素的催化。

东吴证券认为,当前券商板块估值已处于历史底部,盈利下行空间锁定,上行弹性较大,在长期估值修复的假设下迎来了较好的左侧配置窗口。

我们认为,证券板块的走势,主要取决于成交量状态和供给侧改革进度,前者受财政货币等政策影响,后者主要跟踪建设一流投行的举措。

此次巨头的重组整合,将带来极大的示范效应,重塑头部券商的竞争局面;于其他券商而言,想象的空间同样被打开,行业格局有望发生重大变化。

自金融工作会议自上而下释放出供给侧改革信号以来,并购重组是证券板块的主要投资线索,在没有出现明确的政策转向背景下,这一主题会成为板块的主要催化;头部券商的整合,有望为券商板块带来估值系统性提升机会。就交易节奏层面而言,并购重组预期对板块的潜在影响可能胜率相对更高。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP